来源:瑞度

在投资者互动平台上,站在了风口浪尖。

自常熟银行发布2024年年报以后,多名投资者追问关于分红的问题。

一投资者发出疑问,常熟银行的分红占净利润的比例逐年降低是为何?其代表常熟的小股东们提了个建议,希望公司中低速稳定发展就好,不要总想着超高速发展,速度越快、风险越高,利润留存着没用,可以给股东多分点红。

自2018年开始,常熟银行分红比例已经连续6年下滑。Wind数据显示,2018年-2024年,该行分红比例分别为33.20%、30.71%、30.40%、25.05%、24.97%、20.88%、19.77%,跌破20%门槛。

从公布年报的上市银行来看,常熟银行的分红率已经处于垫底的水平。更有投资者问及常熟银行,破净提升是否有具体的时间表。

投资者着急,并非全无依据。

作为全国首家投管理型村镇银行的主发起行,常熟银行赢得发展先机,并在行业承压之下,仍保持了业绩的持续增长,被视为农商行“优等生”的存在。

2024年,该行实现营业收入109.09亿元,同比增长10.53%,归属于上市公司股东的净利润为38.13亿元,增幅达16.2%。尽管该等增幅较以往有所放缓,但依然保持营收、净利双增长,且均为两位数增长。

到了2025年一季度,常熟银行实现营业收入29.7亿元,同比增长10.04%,归母净利润10.84亿元,同比增长13.81%,继续维持两位数的盈利增长。

高增长的业绩之下,常熟银行的股东回报却没有随之上涨。

常熟银行回应称,在制定分红方案时会综合考虑行业特点、自身经营情况以及监管对于资本充足率的要求等因素,同时兼顾投资者的合理回报和本行的长远发展。2025年,将持续坚守服务“三农两小”的市场定位,不断下沉服务重心,坚持做小、做散,严控贷款风险,持续稳健经营,努力以良好的经营业绩回报广大投资者。

可以看到的是,常熟银行自身的抗风险能力尚可。

2024年,该行资本充足率为14.19%,一级资本充足率为11.24%,核心一级资本充足率为11.18%,高于大部分上市银行的水平。同期,该行拨备覆盖覆盖率达到500.51%,较监管红线高出不少。

而且,常熟银行贷款不良率为0.77%,整体资产质量也可控。

但常熟银行依然实行较为保守的分红策略。从长远来看,常熟银行仍有一些压力存在。

比如,营收结构仍有待优化。2024年,常熟银行利息净收入占比83.8%,非息收入占比仍相对较小,结构较为单一。

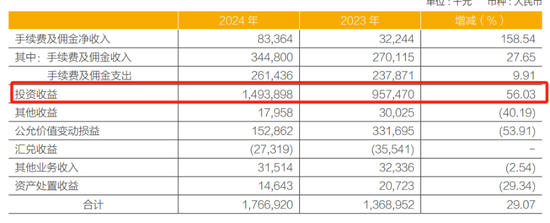

2024年,常熟银行实现利息净收入91.42亿元,增幅7.54%,实现非利息净收入17.67亿元,增幅29.07%。

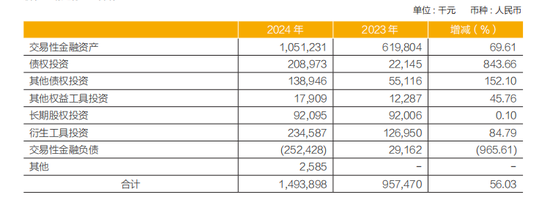

常熟银行非利息净收入增速更高,但主要靠投资收益拉动。2024年财报显示,投资收益达到14.93亿元,占非利息净收入84%,而手续费及佣金净收入仅0.83亿元,占比不足5%。

其中,债权投资收益、其他债权投资收益分别为2.08亿元、1.38亿元,同比增长843.66%、152.1%。而交易性金融负债为-2.52亿元,同比下滑了965.61%。

伴随着业绩的增长,常熟银行业务及管理费也上涨。2024年,该项数据为39.94亿元,增长9.76%。其中,员工费用25.36亿元,同比上涨10.84%,省联社管理费0.47亿元,同比上涨16.31%,研究开发费0.38亿元,同比上涨777.42%。

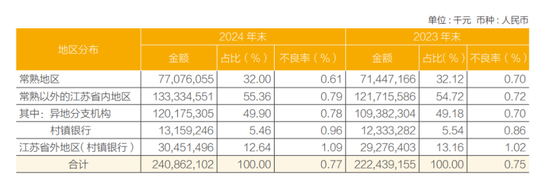

以区域分布来看,常熟银行在本地业务收入仅占总营收26.48%,而常熟以外的区域营收占比高达73.52%。

2024年,常熟以外地区贷款占总贷款之比为 68%,较上年末提高0.12 个百分点。但从报告窥见,常熟以外的江苏区域不良率更高,且呈现上升趋势。

比如,常熟以外的江苏省内地区贷款不良率从2023年的0.72%上升至2024年的0.79%。江苏省外地区的村镇银行,不良贷款率已经达到1.09%。

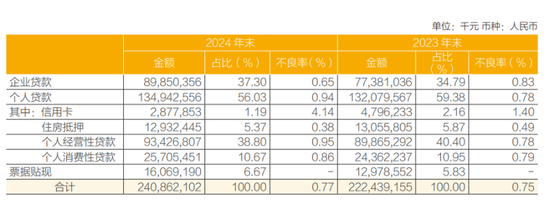

虽然常熟银行保持着较低的不良贷款率,但不可忽视,其不良贷款率有所上升。2024 年年末,该行贷款不良贷款余额18.58亿元,不良率为 0.77%,较上年上升了0.02个百分点。

常熟银行关注类贷款正在增长,2024年末关注类贷款为35.93亿元,较上年末增长37.6%,占贷款的比重从2023年末的1.17%上升至2024年的1.49%。

截至2024年末,常熟银行总资产企业贷款余额898.50亿元,占总贷款之比为37.30%,不良率为0.65%,个人贷款余额1349.43亿元,占总贷款56.03%,不良率为0.94%。

常熟银行零售占比已经过半,但贷款增速缓慢,去年个人贷款余额仅同比增长2%。

去年,该行信用卡贷款余额为28.77亿元,同比下滑了40%,占总贷款比例仅剩下1.19%。

由此可见,常熟银行仍有不稳定的发展因素,需要继续进行调整。

另一边,常熟银行高管总薪酬有所下滑。2024年,该行董监高薪酬合计1572.56万元,较上年缩减了168.78万元。

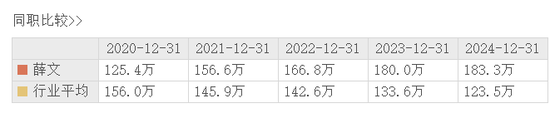

不过,常熟银行董事长薛文薪酬仍在增长,2023年、2024年,其薪酬分别为180万元、183.25万元。行长包剑2023年薪酬为15万元,2024年则为183.95万元。

另外,副行长陆鼎昌、副行长李勇、副行长干晴、行长助理孟炯、监事长宋毅、原董秘孙明(已离职)、现任董秘唐志锋薪酬分别为155.57万元、148.56万元、137.11万元、128.82万元、155.53万元、127.18万元、109.45万元,均超过百万。