出品:新浪财经上市公司研究院

作者:光心

近期,无锡卓海科技股份有限公司(下称“卓海科技”)成功递表北交所。之后,4月17日, 公司收到北交所问询函,其中针对业务技术、公司治理、财务信息、募集资金运用等多个方面提出13问。

其实早先卓海科技还递表深交所,多次被要求说明自身业务是否符合定位,最后以被否告终。

而此次卓海科技再度冲刺北交所也暴露出诸多问题。首先是近年营收增速显著下滑,且2024年增收不增利。研发费用远低于同业也比公司、核心技术人员简历信息疑点也难免令人对其创新性与研发门槛产生质疑。此外,公司转战北交所后,募投项目不变的情况下募资金额却提升1.5亿元,是否存在合理性?

近年营收增速大幅下滑 2024年增收不增利

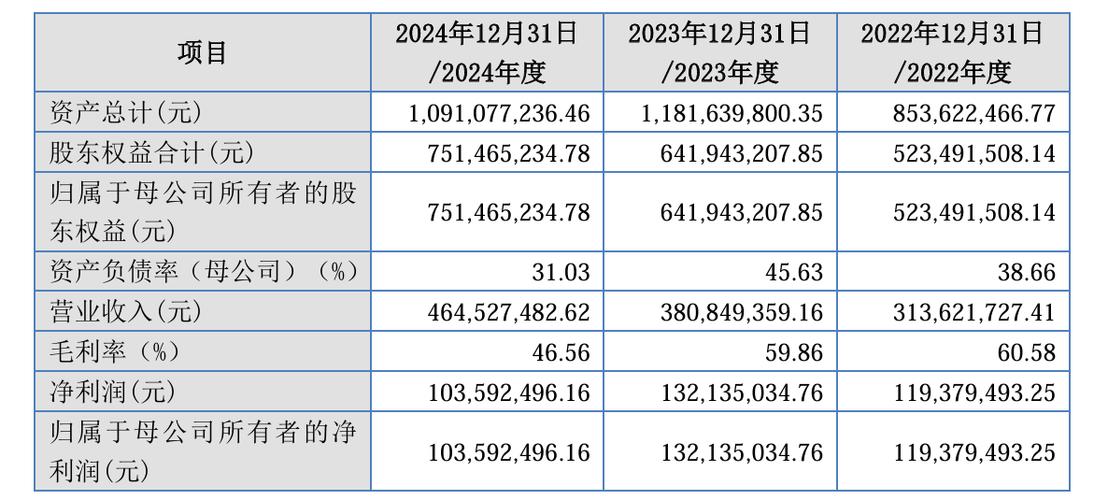

卓海科技是国内重要的半导体前道量检测设备供应商,主要通过对退役设备的精准修复和产线适配来实现其再利用价值。在公司营收结构中,前道量检测修复设备贡献超过90%的营收。

2022年之前,汽车电子、消费电子等下 *** 业繁荣发展,推动晶圆制造产线建设的步伐加快。有数据统计,2018年到2022年中国大陆前道量检测设备市场规模的年复合增长率达到24.89%,市场规模占全球量检测设备市场的比例由22.07%增长至26.36%,成为全球占比更大的前道量检测设备市场。

受益于此,公司早年的业绩增长非常可观。2020年到2022年,卓海科技营业收入增速分别高达82.15%、161.66%、60.76%,归母净利润增长率分别高达110.85%、174.86%、54.64%。

然而,2023年之后,受宏观经济周期及国际贸易形势等因素的影响,半导体行业进入库存去化周期,产能扩建与设备采买需求也受到冲击。在此影响下,2023年和2024年,卓海科技营收增速分别仅有21.44%和21.97%。

与此同时,2024年卓海科技盈利能力也出现显著下降,此前,公司综合毛利率一直维持在60%左右,而2024年仅有46.56%,较此前水平下降近15个百分点。受此影响,2024年公司归母净利润下降同比下降21.60%至1.04亿元,是近五年来首次出现归母净利润下滑的情况。

对此,监管层在问询函中要求卓海科技分析说明发经营稳定性、收入增长可持续性,是否存在业绩下滑或大幅波动风险。此外,还要求公司结合客户变动情况、半导体产业周期性特征、同行业可比公司业绩等情况,分析说明2024年综合毛利率下滑幅度较大的原因及合理性。

研发费用率远低于可比公司 核心技术人员简历存在疑点

在研发费用方面,卓海科技2022年到2024年(下称“报告期内”)研发费用分别为1508.33万元、2842.14万元、3369.13万元,占营收的比重分别为4.81%、7.46%、7.25%,虽然近年呈现增长态势,但仍远远低于同业水平。

据公司北交所申报稿披露的数据,、、三家可比公司2022年和2023年的研发费用率平均值分别为21.61%和18.94%,较卓海科技7%左右的水平有超10个百分点的差距。

据卓海科技解释,报告期内公司研发费用率高于华亚智能,低于中科飞测和精测电子主要是业务模式差异。例如,中科飞测以自研设备为基础开展具体模块、整机的开发、设计,整机开发的研发领域及链条更多、更长,所需投入规模较大,从而使得研发费用率相对较高。而卓海科技则以退役设备为基础开展精准、系统化修复,研发方向侧重于修复技术的提升,研发项目所需投入规模相对较小。

以上说法是否意味着卓海科技本身所处的领域并不具备足够高的研发门槛,其业务模式本身具有较高的新进入者威胁的可能?

此外,公司披露的多名核心技术人员的简历信息也存在和 *** 息相矛盾的情况。

据公司北交所申报稿显示,公司研发总监戴金方于2005年7月至2010年10月在“常州三晶卡宝电子科技有限公司”担任研发部项目经理,于2010年10月至2015年10月在“常州云汉信息技术有限公司”担任研发主任。

而根据企查查数据,常州三晶卡宝电子科技有限公司于2005年9月6日才成立,常州云汉信息技术有限公司也于2010年12月16日才成立,戴金方均在公司成立前两个月便开始任职,其信息真实性存在疑点。

此外,据北交所申报稿信息,卓海科技研发主管李玲娅曾于2016年3月至2018年6月在“帆软软件有限公司”担任测试工程师。而企查查信息显示,帆软软件有限公司于2018年8月2日才刚刚成立,比李玲娅入职时间晚了两年多。

IPO前连续分红 更换保荐机构后募集资金大增

值得注意的是,在转战北交所之前,公司经营活动产生的现金流持续为负,却仍然进行现金分红。2020年到2021年,公司经营活动产生的现金流量净额分别为-3533.05万元和-5370.37万元,而同期分别进行现金分红1250万元和666.67万元,累计1916.67万元。

于此同时,卓海科技却又做出更换保荐机构后大增募资金额的操作。

此前卓海科技谋求创业板IPO时,其保荐机构为。按照当时的计划,公司拟募资5.47亿元,其中1.04亿元用于半导体前道量检测设备扩产项目,1.84亿元用于研发中心建设项目,2.6亿元用于补充流动资金。

而此次北交所IPO,保荐机构更换为海通证券,公司拟募资金额变为7亿元,其中2亿元用于半导体前道量检测设备产业化项目,2.01亿元用于研发中心建设项目,2.99亿元用于补充流动资金。

在募集项目未发生变化、行业近两年进入库存去化周期且风险还未完全出清的情况下,公司募资金额提高了1.5亿元,是否有圈钱嫌疑?还请投资者们审慎看待。